Table of contents

정기적금과 증여세

약 3년 전에 주식을 아이에게 증여를 하고, 그 후기를 남긴 적이 있었습니다.

2020.09.26 - [투자 공부/세금] - 증여세 납부 후기

주식은 일정 기간 동안의 평가금을 가지고 증여대상 금액을 산정하는 방식이었고, 현금의 경우에는 그 자체로 평가를 할 수 있기 때문에 크게 복잡할 일은 없어 보였습니다.

하지만, 최근에 직장동료로부터 매월 정기적금 형식으로 아이명의 계좌로 돈을 입금해 주는 경우에 증여세는 어떻게 되는지 질문을 받았습니다. 저는 그렇게 증여를 해본 적이 없었기 때문에 우선은 알아보겠다고 이야기를 하고, 관련내용을 살펴보았습니다.

이번 포스팅에서는 알아본 내용을 정리하고, 정기적금 형식으로 증여를 하실 계획이 있으신 분들에게 도움이 되었으면 좋겠습니다.

현재가치와 미래가치

뜬금없이 가치에 대한 이야기가 나와서 의아하실 텐데요, 정기적금의 평가액을 산정함에 있어서 현재가치에 대한 내용이 필요해서 적었습니다. 한번 보시고 와도 좋을 것 같습니다.

2021.02.05 - [투자 공부/채권] - 현재가치 / 미래가치 계산

내용을 잠시 살펴보면, 10년 후에 1억은, 이자율 5%로 적용했을 때 현재 시점에는 얼마의 가치가 있는지 알아본다면 아래와 같이 계산할 수 있습니다.

현재 가치 = (원금) / (1+이자율)^기간 = 100,000,000 * (1+0.05)^10

= 100,000,000원 / (1+0.05)^10 = 61,391,325원

즉, 이자율이 5%로 고정일 때, 10년 후에 1억은 현재 약 6100여만 원의 가치가 있다고 할 수 있습니다. 눈치가 빠른 분들은 이해를 하셨을지 모르겠지만, 증여대상이 되는 금액을 산정할 때 이와 같은 방식이 사용됩니다.

유기정기금이란?

우리가 말하는 정기적금은 보통 만기가 정해져 있습니다. 증여세법에서는 이를 "유기정기금"이라는 표현을 사용하고 이런 형식으로 증여를 하고자 할 때, 과연 얼마의 금액을 기준으로 과세를 해야 할지 법으로 명시하고 있습니다. 한 달에 50만 원씩 적금 형식으로 아이 통장에게 입금한다고 했을 때, 1년이면 600만원이고, 3년이면 1800만원이 아이에게 증여가 됩니다. 1800만원을 일시금으로 준 것도 아닌데, 이 금액으로 증여를 하는 게 맞는지? 아니면 매달 50만원씩 줄 때마다 증여세 신고를 해야 하는지 헷갈리는데요, 이 부분에 대해서 살펴보겠습니다.

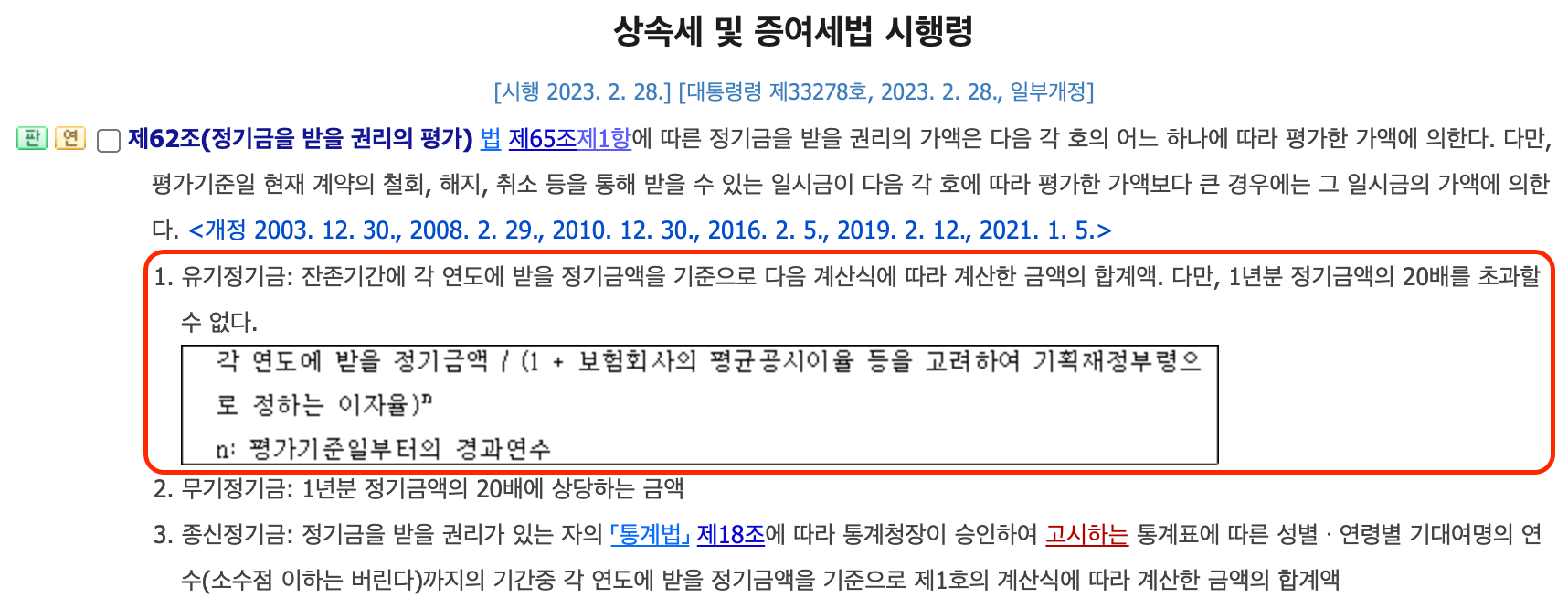

상속세 및 증여세법 시행령 제62조에 평가금액을 산정하는 방법이 나와있습니다. 유기정기금은 말 그대로 유한한 기간 동안 연간 얼마의 금액을 증여하였을 때, 세금을 부과할 금액을 어떻게 평가할 것인지에 대한 내용입니다.

다시 풀어서 설명하자면

매년 아이에게 증여할 총금액을 기획재정부령으로 정하는 이자율만큼 할인하여 모두 합산한 금액이고, 1년분 정기금액의 20배를 초과할 수 없다는 이야기는 최장 20년까지만 유기정기금으로 인정하겠다는 의미입니다.

이자율 알아보기

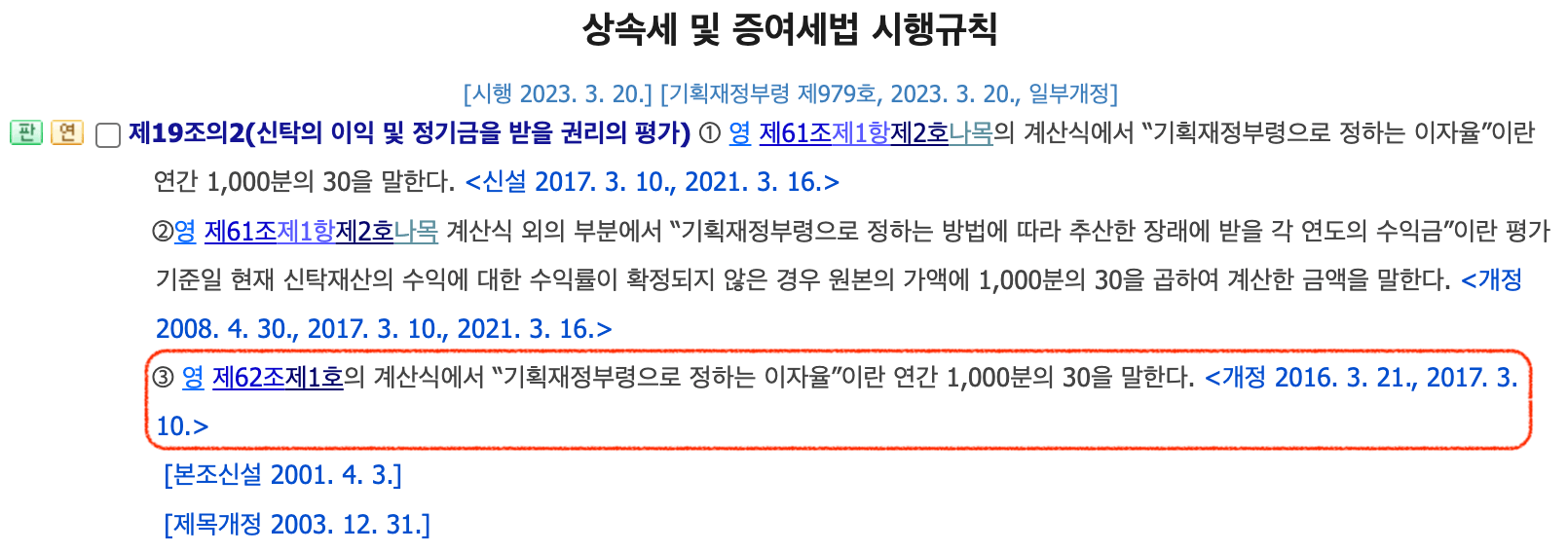

이자율은 매년 변동이 되고, 증여를 하는 시점에 정확히 얼마인지 알아야 할 것입니다. 기획재정부 사이트를 다 뒤져봤지만 고시된 자료를 볼 수 없었는데요, 국가법령정보센터에 증여세법 시행규칙에 나와있었습니다. 내용은 아래와 같습니다.

유기정기금을 평가할 때 이자율은 30/1000 = 0.03 = 3%라고 나와있습니다. 아마도 금리 변동에 의해 이 수치가 변동이 되어야 한다면 적정한 시점에 시행규칙이 개정될 것으로 생각됩니다.

예제로 살펴보기

2024년 1월 ~ 2028년 12월까지 5년 간, 매월 50만 원씩 아이에게 증여할 경우, 증여세 신고를 해야 하는 평가금액은 얼마일까?

우선, 연간 증여되는 총금액은 600만 원일 것입니다. 하지만, 매년 600만 원이라는 금액은 증여시점마다 그 기간이 다르므로, 각 기간에 맞는 할인율(=이자율)로 계산해서 모두 더해야 할 것입니다.

부연설명을 하자면, 600만 원씩 5년 동안 총 3000만 원의 금액이 증여가 될 텐데, 3000만 원은 5년 후의 금액입니다. 이를 현재 가치로 환산하여 세금을 부과하는 것이 타당할 것입니다. 단, 3000만 원을 현재 시점에 한 번에 주는 것이 아니라 매년 나눠서 주는 것이므로, 해당 연도에 맞게 할인율을 각각 계산하여 모두 더하는 게 되는 것입니다.

| 연도 | 연간 증여액 | 이자율 | 계산식 | 최종 금액 |

| 2024 | ₩6,000,000 | 3% | 6000000 / (1+0.03)^5 | ₩5,175,653 |

| 2025 | ₩6,000,000 | 6000000 / (1+0.03)^4 | ₩5,330,922 | |

| 2026 | ₩6,000,000 | 6000000 / (1+0.03)^3 | ₩5,490,850 | |

| 2027 | ₩6,000,000 | 6000000 / (1+0.03)^2 | ₩5,655,575 | |

| 2028 | ₩6,000,000 | 6000000 / (1+0.03)^1 | ₩5,825,243 | |

| 증여대상 합계금액 | ₩27,478,243 | |||

3000만 원이 증여되지만, 이것은 5년 후의 일이고 현재 세금을 내기 위해 현재 가치로 환산하면 약 2750여만 원의 금액이 되겠습니다. 보통 2000만 원까지는 비과세이므로, 제외하면 약 750여만 원에 대해 10%를 세금으로 납부하게 되면 됩니다.

(1억 이내에는 10%의 세율)

마치며

정기적금 들 듯, 아이명의로 계좌를 만들어놓고 증여를 계획하고 계신 분들은 한 번쯤 살펴보면 좋을 것 같습니다. 자료 좀 찾아보니, 절세의 방법으로도 이야기가 나오는데요, 3000만 원을 현재 일시금으로 증여하면 1000만 원에 대해 세금을 내야 하지만, 5년간 나눠서 준다고 하면 약 750만 원에 대한 세금만 내면 되므로, 절세의 효과가 발생하는 것 같습니다.

또한, 중간에 증여를 취소한다고 하더라도 이미 계약에 의해 할인된 금액으로 증여세를 납부를 하였으니 중간에 취소한다고 해서 돌려받기는 힘들 것 같습니다.(이 부분은 보통 세금은 반환이 안된다는 점에 착안한 제 개인적인 의견이므로, 실제 상황에 대해서는 더 확실히 확인해봐야 할 것 같습니다.)

또한, 3000만 원을 나눠서 준다고 신고해 놓고, 일시금으로 줘버리면 유기정기금 증여에 대한 계약을 위반한 것이므로 추후에 어떤 방법으로든 문제가 될 여지가 있을 것 같습니다. 따라서 일시금이면 해당 시점에 맞게 증여를 하시고, 정기적으로 증여를 하실 계획이면 위 계산대로 평가를 하신 후, 증여를 하면 될 것 같습니다.

읽어주셔서 고맙습니다.

'투자 공부 > 세금' 카테고리의 다른 글

| 퇴직금 일시 수령 세금 알아보기 (0) | 2024.11.18 |

|---|---|

| 스톡옵션과 절세 (4) | 2024.11.12 |

| 연금계좌 세제혜택 정리(2023년 최신) (0) | 2023.07.13 |

| 연금 수령과 세금 (4) | 2021.01.12 |

| 1가구 1주택 양도세 (2) | 2020.12.23 |