연금계좌 세재혜택 정리(2023년 최신)

포트폴리오를 보셔서 아시겠지만, 미래를 위해 조금씩 연금계좌에 저축을 하고 있습니다. 가장 큰 목적은 절세혜택입니다. 매년 작게는 몇만 원에서 크게는 백단위 금액까지 세금으로 토해내는 것을 보면서 최대한 절세를 위해 노력을 해야겠다고 생각했습니다.

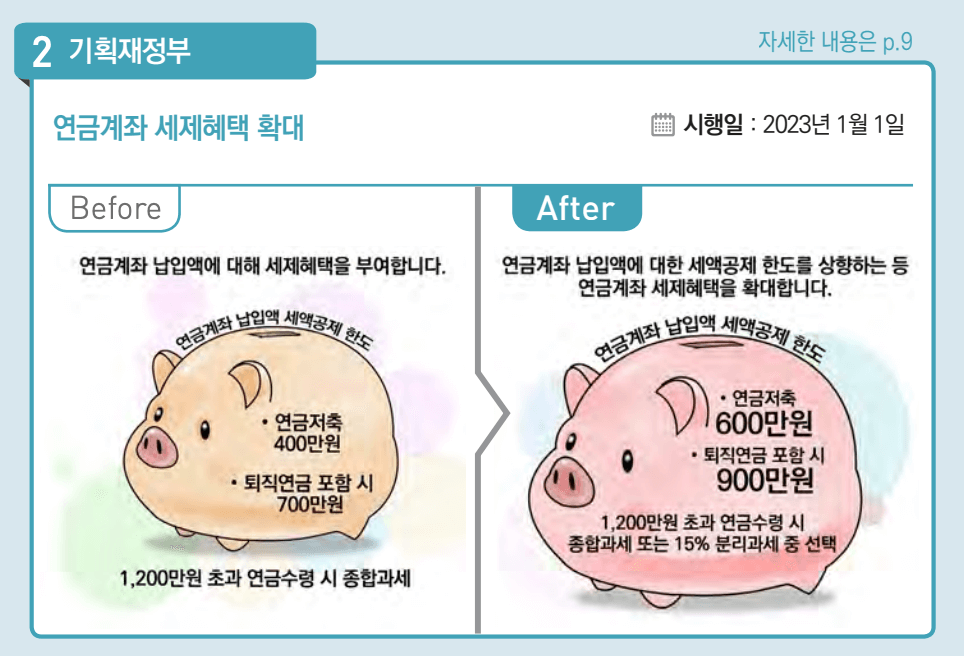

신용카드나 부양가족같은 것으로는 더 이상 마이너스를 메꿀 수가 없어서 연금계좌를 이용하기로 하였습니다. 작년까지는 연금저축계좌와 IRP를 통합하여 700만 원까지 세액공제를 받을 수 있었는데, 올해부터는 그 한도가 상향되었다고 합니다.

마침, 자료를 조금 찾아보니 기획재정부에서 알기 쉽게 삽화를 도입하여 책자를 배부했다는 뉴스를 보게 되었습니다. 책자의 내용은 방대하지만, 연금계좌 관련된 내용만 발췌하여 정리해 보겠습니다.

어떻게 바뀌는가?

1. 연금 저축 납입액은 400만 원 -> 600만 원까지, IRP 등 퇴직연금 포함 시에는 700만 원 -> 900만 원까지 세액공제가 됩니다.

2. 연금 소득이 1200만 원을 초과하는 경우, 다른 소득과 합산하여 종합과세하였으나, 23년부터는 분리과세(15%)를 선택할 수 있습니다.

세액공제율의 경우에는 총급여액이 5,500만 원 이하인 경우에는 16.5%, 초과인 경우에는 13.2% 공제가 됩니다. 따라서 최대로 900만 원까지 납입했다고 하면 최저 118.8만 원 ~ 148.5만 원까지 공제를 받을 수 있습니다.

주의할 점

연금계좌는 미래를 위한 계좌입니다. 당장 1,2년 뒤에 사용해야 할 자금을 투입하기에는 그 성격에 맞지 않습니다. 또한 급한 일로 계좌를 해지해야 하는 경우에는 지금까지 받았던 혜택은 모두 반환해야 할 뿐만 아니라, 16.5%의 일반과세에 해당하는 세금까지 부담해야 합니다.

따라서, 내가 운용할 수 있는 적절한 금액을 산정해서 길게 보고 투입하시면 좋을 것 같습니다.

'투자 공부 > 세금' 카테고리의 다른 글

| 스톡옵션과 절세 (4) | 2024.11.12 |

|---|---|

| 정기적금과 증여세 (8) | 2023.07.16 |

| 연금 수령과 세금 (4) | 2021.01.12 |

| 1가구 1주택 양도세 (2) | 2020.12.23 |

| 자동차세와 절세방법 (2) | 2020.12.02 |