만기 수익률(Yield to Maturity)

채권을 공부할 때 꼭 등장하는 개념인 만기 수익률에 대해 공부한 내용을 정리합니다. 만기 수익률 / 시장 이자율 등등 여러 가지 용어가 나와서 헷갈리기 시작하는데요,

오늘은 채권의 시장이자율과 만기수익률에 대해서 알아보고, 어떤 의미를 가지는지 살펴볼 예정입니다.

수익률 vs 이자율

수익률과 이자율은 모두 비율로써, 0 ~ 1사이 값을 갖습니다. 연이자 2%를 주는 정기예금에 가입했다고 해봅시다. 이때 2%는 이자율이라는 것은 쉽게 알 수 있습니다. 관점을 달리 해서, 2%라는 것은 내가 정기예금상품에 투자를 했을 때 1년 후 얻을 수 있는 수익이 원금의 2%라는 이야기입니다. 그래서 이자율과 수익률은 동일한 개념이라고 보면 됩니다.

채권자의 입장

돈을 빌린 사람을 채무자, 그리고 빌려준 사람을 채권자라고 하죠? 채권자는 드라마에서 종종 볼 수 있는데 잘나가던 사업가가 돈을 갚지 못해서 채권자에게 시달리는 그런 장면들 많이 나오잖아요. 기분 좋게 우리는 채무자가 아닌, 투자자 입장에서 한번 생각을 해봅시다.

내가 돈 200만원이 있는데, 다음과 같은 두 친구에게 각각 100만 원을 빌려준다고 해봅시다.

철수 : 평소에 돈을 잘 갚고, 직장도 잘다니고 있어서 돈을 받는데 큰 어려움이 없는 친구

영수 : 현재 무직이며, 가끔 돈을 잘 안갚을때도 있음.

우리는 직관적으로 내가 돈을 빌려줄 때, 리스크를 생각하게 됩니다. 리스크는 곧 내가 얻을 수 있는 이자율과 연관이 되게 됩니다. 철수는 돈을 잘 갚으니까 한 5%의 이자를 받으면 적당할 것 같고, 영수는 잘못하면 떼일 수 있을 것 같은데, 그래도 갚는 경우도 있으니까 10% 정도면 괜찮을 것 같다고 생각해봅시다.

이처럼 두 사람이 갖는 위험대비 우리는 이자율을 다르게 책정하는 것은 매우 자연스러운 현상입니다. 여기서 5%, 10%는 이자율 또는 수익률이라고 할 수 있고요, 특히나 돈을 빌려줄 때 이 정도의 이자를 받아야겠다고 요구할 수 있으므로 "요구 수익률"이라고도 표현할 수 있겠네요.

채권에서의 만기 수익률

보통 채권에서 이야기 하는 만기 수익률(Yield to Maturity, YTM)이라고 하면 아래와 같이 정의됩니다.

채권에서 발생하는 미래의 현금흐름을 할인한 금액과 채권 가격을 일치시켜주는 할인율

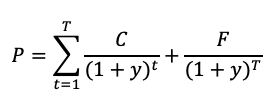

채권의 미래 현금흐름을 할인하여 모두 더한 금액은 채권의 현재 가격을 계산하는 이전 포스팅에서 소개한 바 있습니다. 그때 알려드렸던 수식을 다시 가져와볼게요.

그런데, 하나 달라진게 보이실 겁니다. 위 수식에서 변수 r을 y로 바꾸었습니다. 제가 r은 시장이자율이라고 소개를 하였는데요, 맞습니다. 사실 시장이자율과 만기 수익률은 같은 의미를 가지고 있습니다. 또한 만기 수익률은 투자자 즉, 채권자의 입장에서 요구수익률과도 같은 개념으로 생각할 수 있습니다. 위에 예를 든 두 친구처럼, 리스크에 따라서 요구수익률이 높을 수도, 낮을 수도 있다는 것이죠.

채권의 가격을 계산할 때는 현재 시장이자율을 가지고 계산을 하였습니다. 그런데, 위 수식을 보면 채권의 가격(P)는 시장에서 수요와 공급에 의해 계속 변하게 됩니다. 안전자산의 수요가 증가하게 되면 채권가격이 올라가게 되고, 반대의 경우에는 채권 가격이 내려가게 됩니다. 위 수식에서 채권 가격(P)이 정해지면, 자연스럽게 y값도 계산이 가능합니다.

위 식에서 좌변 P는 채권의 현재가격이고, 우변은 채권에서 발생하는 미래의 현금흐름을 할인율(이자율, 수익률) y를 사용하여 할인한 값을 모두 더한 값입니다. 즉, 이 두 값을 "일치" 시키는 y값, 이 만기수익률이 됩니다.

따라서, 시장이자율은 곧 만기수익률이고 채권가격의 변동에 따라 주기적으로 만기수익률을 계산해서 시장이자율이라고 공표를 하게 되는 것입니다.

만기 수익률의 또다른 정의

채권을 현재가격P에 매입을 하고 나서, 만기까지 보유했을 때 얻을 수 있는 총수익이라고도 할 수 있습니다. 이를 가능하게 하려면 아래와 같이 세 가지 조건이 만족해야 합니다.

1. 채무자의 채무 불이행이 없어야 한다.

2. 채권을 만기까지 보유해야 한다.

3. 채권으로 얻어진 이자는 다시 재투자되어야 한다.

만기 수익률을 계산하는 공식을 보면, 이자를 할인할 때 복리의 개념이 들어가게 됩니다. 즉, 매년 발생하는 수익이 재투자되었을 때를 가정하기 때문에 실제로 만기까지 보유했을 때 투자자가 얻을 수 있는 금액과 딱 맞아떨어지지 않을 수도 있습니다.

닭이 먼저냐 계란이 먼저냐?

채권 가격을 계산하려면, 시장이자율을 알아야 한다고 정리를 했습니다. 그런데 만기 수익률을 계산하기 위해서는 채권 가격이 정해져야 하고, 이것과 일치되는 이자율(수익률)을 계산한다고 합니다.

뭐가 먼저인지 좀 헷갈리는데, 나름대로 제가 생각한 것은 "채권 가격"이 먼저라고 생각합니다. 그렇게 생각하게 된 이유는요, 먼저 채권이 거래되는 시장은 발행시장과 유통시장이 있는데, 발행시장에서는 액면가로 거래를 하고, 이후 유통시장에 나왔을 때는 액면가는 의미가 없고, 오로지 수요와 공급의 법칙에 의해 채권 가격이 결정된다고 볼 수 있습니다.

명확하게 시장논리에 의해 어떤 상품의 가격이 결정되게 될 텐데, 채권의 경우 발행 시점에 모든 미래의 현금흐름이 확정되므로, 이 확정된 조건이 시장에서 투자가치가 있을 수도, 없을 수도 있을 것입니다.

따라서, 시장 상황에 의해 채권의 가격이 결정되게 되면, 해당 가격에 샀을 때 만기 수익률을 표시함으로써 투자자가 얻을 수 있는 수익률을 알 수 있음과 동시에, 시장에서 가격이 결정되었다는 것은 투자자가 해당 채권을 매수하였다고 볼 수 있으므로, 해당 만기 수익률은 투자자의 요구수익률과도 일치함을 알 수 있습니다.

만약, 채권의 거래가 되지 않는다면, 가격은 떨어질 것이고, 점점 더 싸게 매수하였으므로 이자율(수익률)은 올라갈 것입니다.

(채권 가격과 시장이자율은 서로 반비례 관계)

마치며

채권 금리, 채권 수익률 , 만기 수익률, 유통 수익률 , 내부 수익률 등등 비슷한 용어지만 모두 같은 말입니다. 뉴스를 보면 10년 물 미국의 국채금리가 올랐다 또는 내렸다 이런 문구를 볼 수 있을 텐데요, 국채 금리는 채권 수익률, 즉 미국 채권에 투자했을 때 얻을 수 있는 이자율이라고 할 수 있습니다.

미국 국채 금리가 내렸다는 것은, 채권의 가격이 올랐다. 즉, 채권의 수요가 많아졌다고 볼 수 있습니다. 채권 수요가 많아졌다는 것은 안전자산 선호도가 증가했다고 볼 수도 있을 것입니다.

이번 공부를 통해서, 채권금리의 변동이 채권 가격의 변동으로 자연스럽게 연결 지어 생각하게 되는 시야가 생긴 것 같습니다.

'투자 공부 > 채권' 카테고리의 다른 글

| 제로 쿠폰 채권(Zero coupon bond) (2) | 2021.02.17 |

|---|---|

| 듀레이션(duration) (0) | 2021.02.14 |

| 채권의 가격 계산 (2) | 2021.02.11 |

| 현재가치 / 미래가치 계산 (0) | 2021.02.05 |

| 채권 기초 (0) | 2021.02.03 |