ETF 스프레드 위험

저는 연금저축계좌와 IRP계좌를 통틀어 연 700만 원은 불입하려고 최대한 노력하고 있습니다. 세액공제를 최대로 받기 위함인데요, 이렇게 돌려받은 세금은 전액 재투자할 예정입니다. 2020년 납입금액이 700만 원에 조금 못 미치는 것을 확인했습니다. 한 40만 원 정도가 모자랐는데요, 그래서 나머지 금액을 투자하려고 추가 입금을 하고 곧바로 ETF 매수 창을 열었습니다.

별다른 고민없이 40만 원에 맞추어서 시장가 매수를 하였습니다. 즉, 가장 비싸게 올라온 매도 물량을 매수한 것이지요. 만약, 시장가 매수를 하지 않고 한호가 아래 물량에 매수 대기를 했더라면? 조금 더 싸게 살 수는 있겠지만, 매수될 것이라는 보장은 없습니다.

즉, 이와 같이 제한 시간내에 거래를 꼭 해야 하는 상황에서는 싸게 사기 위해 매수 대기를 하는 것은 확실하지 않은 방법이 됩니다. 확실하게 하기 위해서는 매도 물량을 바로 사는 수밖에 없습니다. 여기서 문득 "ETF 스프레드 확대 위험"이라는 말이 생각났습니다. 어쩔수 없이 거래를 해야만 하는 상황에서 가장 저렴은 매도 물량과 가장 비싼 매수 물량 사이에 갭이 크다면?

울며 겨자먹기로 비싸게 살 수밖에 없겠구나 싶은 생각이 들었습니다. 그래서 이 ETF 호가 스프레드에 대해서 내용을 좀 찾아보고, 공부한 내용을 정리해보려고 합니다.

ETF 호가 스프레드란?

ETF는 주식처럼 거래할 수 있는 특성이 있다고 했습니다. 그래서 호가창을 보시면, 매도 물량과 매수 물량이 서로 쌓여 있다가 체결이 되는 것이고, 체결 가격이 곧 해당 ETF의 시장 가격이 될 것입니다.

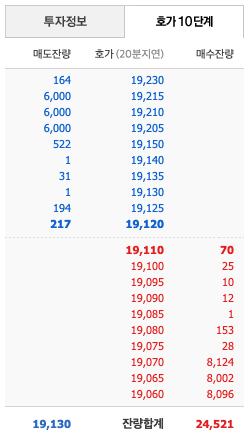

위에는 지난 12월 말에 제가 매수한 ETF의 10호가창입니다. 가장 싸게 올라온 매도 가격은 9570원이고, 가장 비싸게 올라온 매수 가격은 9565원입니다. 뭐 거의 갭이 없죠? 아주 이상적인 상황이라고 할 수 있습니다.

이 두 가격의 차이를 호가 스프레드라고 하고, 이 차액을 최고 비싼 매수가격으로 나눠주면, 이게 호가 스프레드 비율이 됩니다.

| 호가 스프레드 | 호가 스프레드 비율 |

| 9570원 - 9565원 = 5원 | 5원 / 9565원 * 100 = 0.05% |

호가 스프레드 확대

제가 거래한 ETF는 갭이 거의 없어서, 매수대기를 할 필요가 없이 주당 5원 정도 더 비싸게 그냥 시장가 매수를 하였습니다. 그런데 만약, 이 갭이 벌어져 있었다면 어떻게 될 수 있을까요? 매수호가는 그대로인데, 매도호가가 500원 정도 더 비싸게 올라와 있다고 가정해보겠습니다.

호가 스프레드는 약 500원정도로 벌어져 있고, 이것을 비율로 환산하면 5원 / 9565원 * 100 = 5.2% 5.2%나 벌어지게 됩니다. 그럼 이제 고민이 되겠죠. 매수 대기를 할 것이냐, 아니면 그냥 매수할 것이냐..

사도 그만 안사도 그만인 상황이라면 매수 대기를 할 것 같습니다. 하지만, 지난 연말과 같이 세액공제를 받기 위해서 꼭 제날짜에 매수를 해야 하는 상황이라면? 그냥 매수를 해야 할지도 모르겠습니다. 물론 비싸게 사는 것과 이후 세액공제를 받았을 때 이득을 계산해서 판단을 하겠지만, 결코 바람직하지 않은 상황인 것 같습니다.

이래서, 거래량이 많고 자산규모가 큰 ETF를 하라는 조언이 나오는 것 같습니다. 물론 다음 섹션에서 설명할 유동성 공급자가 이런 갭을 최소화해주는 일을 하기는 하지만, 일단 거래량이 풍부하다면 호가갭도 없을 것이고, 갭이 벌어지는 순간 매수 또는 매도 물량이 그다음 호가로 물량이 나올 가능성이 높으므로, 원활한 거래를, 제 가격에 할 수 있을 것입니다.

또 하나 심각(?) 한 것은, 비싸게 사는 것이 원래 이 기초자산이 비싸서 그렇게 사는 거면 문제가 없을 텐데, 일시적으로 갭이 생기는 상황에서 거래를 하고 나면, 대체적으로 시간이 좀 지나면 다시 원래 가격으로 돌아간다는 것입니다. 즉 비싸지 않은 것을 비싸게 사는 셈이 되니까 투자자는 바로 손해를 보게 되는 것이지요.

유동성 공급자가 하는 일은?

ETF 상품을 구성할 때, 반드시 하나이상의 유동성공급자(Liquidity Provider, LP)를 두도록 하고 있습니다. 보통 자산운용사가 ETF상품을 만들고, 증권사가 유동성 공급자로 참여하게 됩니다. 하는 역할은 위에서 설명드렸듯, 적절한 시점에 매수/매도 물량을 제공함으로써 실제 거래 의사가 있는 투자자가 있지 않아도 원활한 거래를 할 수 있도록 도와주는 일일 수행합니다.

자연스럽게, 괴리율도 일정 비율 이하로 조절해주는 역할도 수행하게 되고요.

위에 ETF창을 보시면 매도 물량이 6000주씩, 그리고 매수 물량에 8000주씩 들어가 있는 것이 보이는데요, 순수 투자자가 한 것일 수도 있겠지만, 제 추측에는 이런 물량들이 유동성 공급자에 의해 들어온 게 아닌가 추측됩니다. 당장 많은 금액을 매수/매도해야 하는 경우가 생겼을 때, 제일 싸게 또는 제일 비싸게 거래하고 싶어도 물량이 70여 개, 200여 개 밖에 되지 않기 때문에 LP가 제공하는 물량을 거래할 수밖에 없을 것 같습니다.

언제 호가 스프레드가 확대되는가?

투자 설명서 중, 위험성 고지를 하고 있는데, 그중에 하나를 발췌해왔습니다. 아마도 해외에 있는 기초자산을 추종하는 ETF들은 대부분 이런 위험 고지 항목이 있을 것으로 추측되는데요.

해외 지수를 추종할 때, 어떤 이벤트가 발생해서 변동성이 급격 해지는 경우를 예로 들어봅시다. 주식이라면 실시간으로 매수/매도를 해서 물량을 정리할 수 있지만, 시차가 있는 상황에서 내가 원하는 가격에 바로 매수/매도를 할 수 없는 상황을 이야기합니다. 유동성 공급자가 이런 이벤트를 실시간으로 반영해서 물량을 제공하지 않기 때문이지요.

그리고, 해외 거래소 시스템에 어떤 장애가 생겼을 때, 일시적으로 호가가 확대될 수 있다는 이야기도 하고 있네요. 그래서 거래할 때, 특히 시장가 거래를 할 때는 호가 갭을 잘 확인해야 할 것 같습니다.

또 조심할 내용은?

위에 말씀드린 유동성 공급자 관련 내용입니다. 유동성 공급자는 괴리율도 맞춰주며, 원활한 거래를 위해서 존재한다고 하였는데, 유동성공급자가 물량을 제공할 의무를 면제받는 상황이 있습니다. 마찬가지로 공급자가 없으므로 일시적으로 비정상적인 거래물량이 나올 수 있으며 이로 인한 투자 손실이 발생할 수 있다는 것이죠.

여러 가지 사유가 있지만, 가장 조심할만한 내용으로는 시가와 종가를 결정하는 단일가 매매 호가 접수시간에는 호가가 제출되지 않습니다. 시간으로 치면 아침 오전 8시 30분 ~ 9시까지, 그리고 오후 3시 20분 ~ 3시 30분까지 입니다. 이 시간에는 거래를 조심하는 게 좋겠네요.

생각해보면, 당연한 것 같기도 합니다. 시가와 종가를 결정하는 것은 오로지 투자자의 결정에 의한 가격으로만 결정하는 게 맞을 것 같네요.

마치며

이번에는 "ETF 호가 스프레드"에 대해서 알아봤고, 또 거래 시 주의사항에 대해서도 이야기해봤습니다. 해외상장 ETF도 직접 거래를 하는데, 거의 시장가 매수를 하고 있었거든요. 이번 일을 계기로 해서 호가 갭을 한번 확인해가면서 거래를 해야겠다는 생각이 들었습니다.

'투자 공부 > ETF' 카테고리의 다른 글

| 커버드콜 ETF 투자 후기 (2) (0) | 2024.11.08 |

|---|---|

| 커버드콜 ETF 투자 후기 (0) | 2021.12.19 |

| ETF 위험성 평가 방법 (0) | 2020.12.29 |

| ETF 위험성 (0) | 2020.12.26 |

| [ETF Review] KODEX 미국S&P고배당커버드콜 (0) | 2020.12.01 |