Table of contents

변동성과 표준편차

투자를 함에 있어서, 리스크는 항상 존재합니다. 리스크가 없는 투자란 있을 수 없죠. 투자자에게 리스크는 항상 피하고 싶은 존재일 것입니다. 그렇다면 우리는 리스크라는 것을 피하기 위해서는 어떤 행동을 할 수 있을까요?

먼저 리스크를 측정하는 수단을 알아야 할 것입니다. 어떤 포트폴리오를 선택할지, 또는 어떤 회사를 선택해서 투자를 할지 우리는 늘 선택을 해야만 하고, 이때 리스크가 낮으면서 수익성은 높을만한 투자처를 찾아야 합니다. 우리는 흔히 주식은 위험하고 채권은 안전하다고 합니다. 왜 그럴까요?

아마도, 가장 직관적인 이유는 "변동성"때문일 것입니다. 그렇다면 변동성이란 무엇일까요? 네. 따로 정의하지 않아도 여러분들의 머리속에 있는 바로 그 개념입니다. 변동성은 출렁임, 즉 어제와 오늘, 또는 오전과 오후, 비교적 짧은 시간 동안 자산의 가치가 크게 크게 변동하는 상품을 말합니다.

그래서 오늘은 이런 변동성을 하나의 리스크로 생각하고, 이를 측정하는 지표중에 하나인 "표준편차(Standard deviation)"에 대해서 공부한 내용을 적어보겠습니다. 표준편차로 변동성을 정의하고, 우리 투자 수익률이 정규분포를 따른다고 가정했을 때, 표준편차, 즉 변동성을 줄이는 게 왜 투자에 도움이 되는지 이론적인 측면에서 그 의미를 파악해보려고 합니다.

통계의 기초

실은, 표준편차에 대해서 이야기 하고 넘어가면 끝인데, 그래도 오래전 배웠던 내용을 상기하면서 통계의 기초적인 내용을 같이 한번 정리해보려고 합니다. 평균과 분산 그리고 표준편차, 정규분포 순으로 적어보겠습니다. 우선 용어의 정의를 간단히 알아보고, 실제 예제를 통해 계산 값을 직접 확인해보겠습니다.

| 용어 | 설명 |

| 평균(mean, average) | 주어진 변량(데이터)를 모두 합하여, 전체 개수로 나눈 값(산술평균임을 가정) |

| 편차(deviation) | 변량에서 평균을 뺀 값 |

| 분산(Varance) | 편차의 제곱의 평균, 편차의 경우 음수와 양수를 가질 수 있는데 그냥 더해서 사용하면 상쇄가 되므로, 양수로 맞추기 위해 제곱을 수행합니다. 분산의 의미는 평균으로부터 변량이 얼마나 떨어져 있는지(퍼져 있는지) 나타냅니다. |

| 표준편차(Standard deviation) | 분산에 루트를 씌운 값, 양수로 만들기 위해 제곱을 수행한 분산을 원래의 스케일로 돌리기 위해서 제곱근을 구한 값을 사용합니다. |

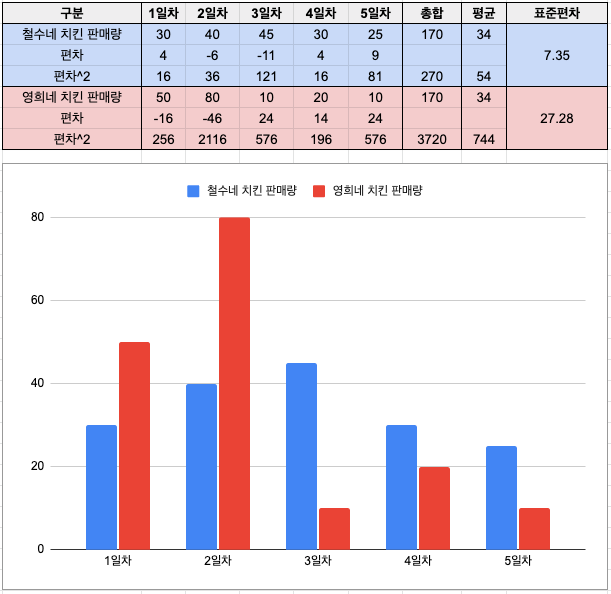

그러면, 실제 예제를 통해서 계산값을 확인해보도록 하겠습니다. 철수와 영희가 각각 치킨집을 열었습니다. 5일 동안 치킨 판매량을 조사했더니 아래와 같은 수치가 나왔습니다.

위 데이터로 알아볼 수 있는 내용은 우선 5일동안 영희나 철수네 가게에서 판매한 치킨의 총합은 같습니다. 당연히 평균도 34마리고 같고요, 하지만 일일 판매량에서 보면 철수네 치킨집은 5일 동안 일정한 판매량을 보인 반면, 영희네는 좀 들쑥날쑥한 모양을 보이고 있습니다. 2일 차에 이미 전체 판매량의 절반 이상을 넘어섰습니다.

이것은 분산이나 표준편차의 수치로도 직접적으로 나타나고 있습니다. 철수네는 표준편차가 7.35마리인 반면, 영희네는 27.28마리로 계산됩니다. 이렇게 표준편차는 어떤 데이터의 변동성을 나타내는 지표로 사용됨을 알 수 있습니다.

표준편차는 어디에 써먹을까?

표준편차가 무엇인지, 어떤 의미를 가지고 있는지 알았습니다. 그냥 변동성이 크구나, 또는 적구나 이렇게 판단하는 데 사용하고 끝나도 됩니다. 하지만 여기서 한발 더 나아가서 정규분포(Normal Distribution)에서 표준편차가 어떤 의미를 갖는지, 이게 리스크랑 무슨 상관이 있는지 한번 살펴보겠습니다.

정규분포란?

보통 우리는 대부분의 사회현상은 정규분포를 따른다고 가정하고 많은 통계조사를 하고 있습니다. 예를 들어 우리나라 사람의 키를 조사한다고 했을 때, 평균이 175cm라고 나왔다면, 아마도 평균에 가까운 인구수가 가장 많을 것입니다. 또한 극단적으로 키가 작거나, 큰 사람들은 그 수는 매우 적을 것이라고 생각할 수 있습니다.

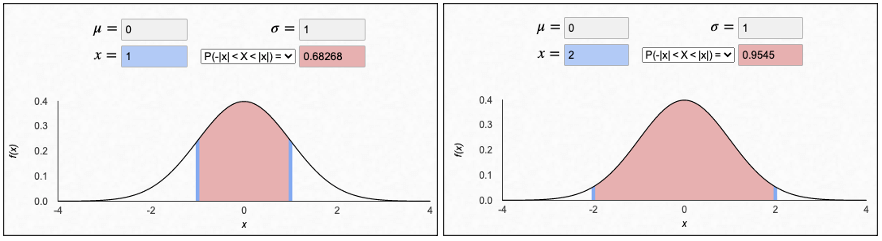

이런 모양을 그래프로 나타내면, 아래와 같이 종모양의 그림을 얻을 수 있습니다.

정규분포는 확률분포 이므로, 이 분포의 모든 면적을 구하면 1이 됩니다. 위 두 정규분포는 평균이 0이고, 표준편차가 1로써 동일합니다. 하지만 확률분포의 면적이 다른데, 왼쪽은 -1 ~ 1까지의 면적이 0.68이라는 이야기이고, 오른쪽은 -2 ~ 2까지의 면적이 0.95정도 된다고 볼 수 있습니다.

조금 더 해석해보자면, 위에 정규분포는 평균이 0이고, 표준편차는 1입니다. 평균으로 부터 딱 표준편차인 1만큼 떨어져 있을 확률이 0.68 즉 68%라는 이야기입니다. 이 표준편차에 2를 곱해서 두배만큼 떨어져 있을 확률은 95%라는 뜻이 됩니다.

역시, 예제가 있어야 설명하는 저도 수월할 것 같습니다. 위에 영희네와 철수네의 치킨 판매량을 가지고 의미를 조금더 살펴보도록 하겠습니다.

변동성이 가지는 의미

정규분포에서 면적은 확률이라고 하였고, 면적을 결정하는 중요한 요소는 x축에 있는 값의 범위입니다. 만약 우리가 원하는 x값이 임의의 a ~ b사이일 때 확률이 95% 이상이라면, 우리는 조금 안심을 할 수 있습니다. 반대로, 그 확률이 낮다면 그만큼 위험성이 높다고 인지할 수 있습니다.

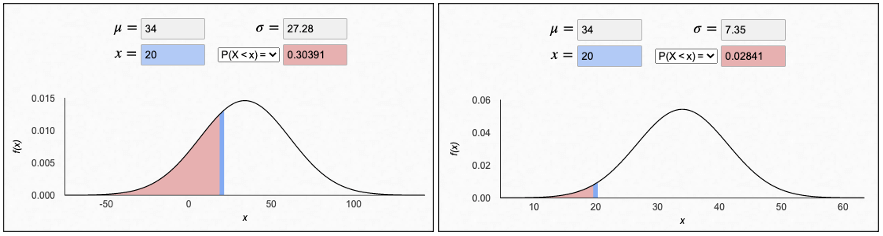

이번에는 영희와 철수네 치킨판매량을 정규분포로 그려본 결과를 가져왔습니다.

x축 값을 20으로 설정하고, 20이하일 확률, 즉 면적을 살펴보겠습니다. 영희네는 약 30% 정도 나왔고, 철수네는 약 2.8% 정도 나왔네요. 이 뜻은 무엇일까요? 적자 없이, 재료비며 인건비를 들여가면서 영업을 한다고 했을 때 하루에 최소한 20마리는 팔아야 유지가 된다고 해보겠습니다.

20마리는 팔아야 적자를 면할텐데, 20마리 이하로 팔 확률이 영희네는 30%나 되고, 철수네는 고작 3%도 안 되는 확률을 나타내고 있습니다. 조금 억지스러운 면이 있겠지만, 100일을 영업하면 영희네는 30일은 20마리를 채 못 팔 수 있다는 이야기이고, 철수네는 3일 동안 20마리를 못 팔 수 있다는 말이 됩니다.

정규분포의 정의에서 보았듯이, 평균으로부터 표준편차만큼 플러스마이너스한 값일 확률이 68%라고 하였습니다. 이 정의로 한번 비교해보겠습니다.

영희네 : (34-27) < x < (34+27) = 7 < x < 61 사이로 판매할 확률 68%

철수네 : (34 - 7) < x < (34+7) = 27 < x < 41 사이로 판매할 확률 68%

영희네는 변동성이 크므로, 68%인 구간에, 손익분기점인 20마리가 포함이 되었습니다. 그래서 높은 확률로 20마리 이하로 팔 확률이 나왔고요, 철수네는 변동성이 적으므로, 68% 구간에 20마리가 포함되지 않습니다. 즉, 철수네는 20마리는 최소한 안정적으로 팔 수 있다는 결론이 나오게 됩니다.

수익률 관점에서의 표준편차 의미

직관적인 예제를 섭외하다보니, 치킨집 이야기를 계속하는 것 같습니다. 이번에는 다 똑같고 수치만 수익률이라고 가정하고 표준편차의 의미를 다시 한번 짚어보겠습니다.

위 그림은 평균이 8이고, 표준편차가 각각 30, 10인 정규분포를 나타내고 있습니다. 이 정규분포 곡선이 이야기하는 확률은 x축에 있는 수익률을 얻을 수 있는 확률이라고 해보겠습니다.

얼마 전에 수익률과 기하평균이라는 글에서, 연평균 성장률(CAGR)에 대해서 언급한 적이 있습니다. 어떤 포트폴리오를 10년 동안 운용하였더니, CAGR이 8%로 나왔다고 가정하겠습니다. 표준편차의 경우 정확한 계산방법이 있겠지만 연율화 된 자산의 변동성을 가지고 표준편차를 계산하였다고 하고, 그 수치가 각각 30%, 10%라고 하겠습니다.

예제에서 표시된 x값은 -10입니다. -10%이하의 수익률을 얻을 확률, 즉 10% 이상의 손실을 볼 확률을, 정규분포의 면적을 통해 확률로 살펴보면 각각 27%와 3.5%가 나옵니다. 내가 투자를 함에 있어서 10%의 손실까지는 버틸 수 있는데, 그 이하는 힘들다고 한다면, 변동성이 큰 오른쪽 포트폴리오는 생각보다 자주 손실을 줄 확률이 그만큼 크다는 것을 이야기하고 있습니다.

마치며

포트폴리오의 위험성을 평가할 때 사용하는 여러 지표가 있습니다. 실은 샤프비율을 알아보기 위해서 찾다 보니, 변동성을 알아야 할 필요가 있었고, 이것은 표준편차를 이용하여 계산됨을 알았습니다. 그래서 샤프 비율에 대해서 정리해보기 전에 필요한 내용을 먼저 정리하게 되었습니다.

사람은 본능적으로 리스크를 피하고 싶어합니다. 얻을 수 있는 수익률이 같다면, 당연히 낮은 리스크를 갖는 포트폴리오가 더 좋은 포트폴리오가 됩니다. 정리하자면, "정규분포에서 표준편차가 클수록, 내가 원하는 x값(20마리, -10% 등)이 68% 범위에 포함될 확률이 높아지게 되고, 이것은 리스크가 높아지게 되는 것을 의미한다."라고 할 수 있겠습니다.

사실, 내가 투자하는 모든 자산이 정규분포를 따른다고는 할 수 없을 것입니다. 하지만, 분명 변동성이 큰 자산은 리스크가 크고, 이런 자산을 오랫동안 투자를 한다고 했을 경우에 수익률에 악영향을 미칠 것입니다. 변동성에 따른 수익률 변화에 대해서도 정리하고 있는데, 다음 포스팅에서 적어보도록 하겠습니다. 긴 글 읽어주셔서 고맙습니다.

'투자 공부 > 기초' 카테고리의 다른 글

| 샤프지수(sharp ratio) 알아보기 (2) | 2021.03.16 |

|---|---|

| 장기투자의 적! - 변동성 (0) | 2021.03.14 |

| 수익률과 기하평균 (2) | 2021.03.08 |

| 제로금리와 미국 장기채권 (0) | 2021.03.01 |

| 액면 분할(stock split) 알아보기 (0) | 2021.02.26 |